نعرض لكم زوارنا أهم وأحدث الأخبار فى المقال الاتي:

بنك بي إن بي باريبا: 5.2% نمو متوقع في الاقتصاد المصري العام المالي الحالي - المصدر 7, اليوم السبت 15 نوفمبر 2025 03:30 مساءً

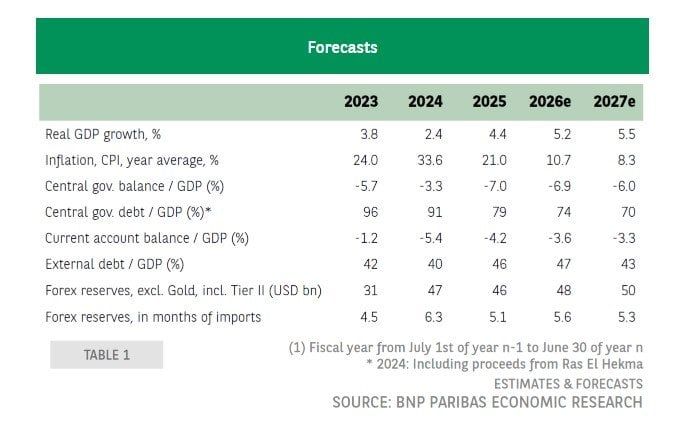

المصدر 7 - توقع بنك بي إن بي باريبا، أن يسجل الاقتصاد المصري نمواً بنسبة 5.2% خلال العام المالي الحالي 2026/2025، وأن يتسارع النمو في الاقتصاد بنسبة 5.5% بالعام المالي القادم 2027/2026، مقارنة بنمو بلغ 4.4% في العام المالي المنتهي 30 يونيو 2025.

وقال البنك الفرنسي في تقرير بعنوان «مصر: نظرة إيجابية على المدى القصير»، إن السبب في توقع النمو الاقتصادي بنسبة 5.2% خلال العام المالي 2026 يعود بفضل استهلاك الأسر، والذي يُشكل أكثر من 80% من الناتج المحلي الإجمالي، بالإضافة إلى الانتعاش المستمر في استثمارات الشركات، بدعم من التيسير النقدي.

وتابع البنك في التقرير الذي اطلعت عليه «الأسبوع» أنه مع ذلك لا تزال إمكانية تسارع النشاط الاقتصادي غير مؤكدة، نظرًا لأن جزءًا كبيرًا من الانتعاش الملحوظ في السنة المالية الماضية 2025 يُعزى بشكل رئيسي إلى رفع القيود المفروضة على الوصول إلى العملات الأجنبية.

ومن ناحية أخرى، لا تزال توقعات قطاع الهيدروكربونات غير مؤكدة، فقد انخفض النشاط في جميع القطاعات الاستخراجية (وخاصة النفط والغاز) بنسبة 9% في السنة المالية المنتهية يوم 30 يونيو 2025.

وأفاد بنك بي إن بي باريبا أن الاستقرار التدريجي للاقتصاد المصري مستمر، مدفوعًا باستعادة سيولة العملات الأجنبية، على الرغم من تفاوت وتيرة الإصلاحات، وقد تجاوز انتعاش النشاط، المدعوم من استهلاك الأسر التوقعات، على الرغم من البيئة المالية والنقدية التقييدية.

ويبدو أن انخفاض التضخم مستدام، ومن المتوقع أن يسمح باستمرار التيسير النقدي في الأرباع القادمة. وتبدو آفاق سيولة العملات الأجنبية إيجابية، ويعود الفضل في ذلك بشكل خاص إلى التمويل الكبير من الدائنين الثنائيين ومتعددي الأطراف.

أما المشهد المالي العام فهو أكثر تعقيدًا: فجهود الدمج حقيقية، على الرغم من بطء وتيرة بعض الإصلاحات، إلا أن عبء الفائدة لا يزال مصدر ضعف كبير.

التعافي التدريجي في النشاط

وعلى الرغم من البيئة التي تتسم بارتفاع التضخم وقيود الميزانية وارتفاع أسعار الفائدة الحقيقية، كان انتعاش النشاط أقوى من المتوقع خلال السنة المالية 2025، وبلغ النمو الاقتصادي 4.4%، مقارنةً بـ 2.4% في السنة المالية 2024.

وكان الاستهلاك المنزلي (+8% على أساس سنوي)، وبدرجة أقل، الاستثمار (+1.4% على أساس سنوي على الرغم من انخفاض استثمارات القطاع العام) المحركين الرئيسيين لهذا الانتعاش.

ولا يزال الإنفاق العام (-2% على أساس سنوي) مقيدًا بالحاجة إلى خفض عجز الموازنة، في حين أن الارتفاع المستمر في الواردات بسبب تأثير اللحاق بالركب بعد الأزمة في ميزان المدفوعات وارتفاع واردات الطاقة، يحد من الدعم الذي يمكن أن توفره التجارة الخارجية للنشاط الاقتصادي.

انخفاض الضغوط التضخمية

ويستمر التضخم في الانخفاض، ويرجع ذلك أساسًا إلى تباطؤ تضخم أسعار الغذاء، والذي يمثل ثلث مؤشر الأسعار، وفي حين ارتفع التضخم الحضري بنسبة 11.7% على أساس سنوي في سبتمبر الماضي، فمن المتوقع أن يبلغ متوسطه 10.7% في السنة المالية الحالية 2026، مقارنة بـ 20.9% في السنة المالية الماضية 2025.

ويرجح البنك أن يتراجع متوسط معدل التضخم في مصر مسجلاً نحو 8.3% في العام المالي المقبل 2027/2026.

وأردف بنك بي إن بي باريبا أن خفض بعض الدعم، وهو أحد شروط خطة دعم صندوق النقد الدولي، قد يؤدي إلى تفاقم الضغوط التضخمية مؤقتًا، وفي حين أن أسعار الوقود ارتفعت بأكثر من 10% في أكتوبر 2025 بعد خفض دعم الطاقة، ألا أن هدف التضخم الذي حدده البنك المركزي قابل للتحقيق، بمتوسط 7% ± 2 نقطة مئوية في الربع الرابع من عام 2026.

وأشار إلى أنه في ظل هذا التباطؤ التضخمي، خفّض البنك المركزي أسعار الفائدة الرئيسية منذ أبريل الماضي بإجمالي قدره 525 نقطة أساس، بعد زيادة قدرها 1600 نقطة أساس بين مارس 2022 وأبريل 2025، وتوقع البنك الفرنسي أن يستمر التيسير النقدي في عام 2026.

لم يذكر تقرير بنك بي إن بي باريبا أي معلومة عن قرار البنك المركزي المصري الصادر في مطلع شهر أكتوبر الماضي من تخفيض أسعار الفائدة بنسبة 1% إلى 21% للإيداع و22% للإقراض، كما لم يقدم أحدث بيانات التضخم والتي أكدت أن معدل التضخم ارتفع في أكتوبر إلى 12.5% مقابل 11.7% في سبتمبر السابق عليه، أو احتياطيات النقد الأجنبي التي تخطت حاجز 50 مليار دولار لأول مرة بنهاية أكتوبر 2025.

تحسن سيولة العملات الأجنبية

وأكمل البنك، «كان أداء الحسابات الخارجية لمصر جيدًا منذ عام 2024، على الرغم من البيئة الإقليمية الصعبة، وفي السنة المالية المنتهية يوم 30 يونيو 2025 تم تعويض الانخفاض في عائدات قناة السويس إلى حد كبير من خلال زيادة ملحوظة في عدد السياح الوافدين، وقبل كل شيء، زيادة في تحويلات المصريين العاملين بالخارج».

ومع ذلك، فإن الاتجاه المقلق هو العجز التجاري المتزايد في مجال الطاقة، والذي من المتوقع أن يمتد من قطاع الغاز - حيث ارتفعت واردات الغاز الطبيعي المسال بنسبة 85% على أساس سنوي في الأشهر التسعة الأولى من السنة المالية 2025/2024 إلى قطاع النفط، بسبب الاتجاه المتناقص في الإنتاج المحلي.

وفي السنة المالية 2025، اتسع عجز الحساب الجاري إلى 4.2% من الناتج المحلي الإجمالي، وعلى العكس من ذلك، انخفض صافي الاستثمار الأجنبي المباشر وتدفقات استثمارات المحفظة بسبب نقص البنود الاستثنائية، وكانت تدفقات الديون سلبية من حيث القيمة الصافية بسبب ارتفاع معدلات إطفاء الديون الخارجية.

وبشكل عام، انخفضت احتياطيات النقد الأجنبي لدى البنك المركزي، ومع ذلك، استمرت السيولة الإجمالية من النقد الأجنبي للنظام المصرفي في التحسن مع استمرار تعافي صافي المركز الخارجي للبنوك التجارية، وبحلول نهاية سبتمبر 2025، بلغ صافي المركز الخارجي للنظام المصرفي المصري بأكمله فائضاً بنحو 21 مليار دولار.

وعلى المدى القصير، يتوقع بنك بي إن بي باريبا أن يُحافظ الانخفاض التدريجي في عجز الحساب الجاري بمصر، مدعومًا بالنمو المستمر في عائدات السياحة وانتعاش النشاط في البحر الأحمر، إلى جانب التمويل الثنائي ومتعدد الأطراف (على سبيل المثال، صرف الاتحاد الأوروبي 7.4 مليار يورو خلال الفترة 2024-2027)، على سيولة العملات الأجنبية عند مستوى مُرضٍ.

ونوه البنك إلى أنه من الشروط الرئيسية لاستقرار الاقتصاد الكلي المصري، التزام السلطات بمواصلة سياسة جعل نظام سعر الصرف أكثر مرونة، ويجري إحراز تقدم في هذا المجال، إلا أن السلطات استفادت حتى الآن من البيئة المواتية، والمدعومة بتمويل خارجي كبير، وانخفاض قيمة الدولار مؤخرًا.

الأداء المالي المختلط

منذ انتهاء الأزمة في عام 2024، اتسم تطور المالية العامة في مصر بالتباين، وويُحسب للحكومة أن الإنفاق الأولي (باستثناء مدفوعات الفوائد) قد حُدِّد، لا سيما من خلال خفض الاستثمار العام والدعم (-0.5% من الناتج المحلي الإجمالي).

وفي المقابل، ظلت إيرادات الموازنة كنسبة من الناتج المحلي الإجمالي مستقرة تقريبًا على الرغم من الانتعاش الاقتصادي، متأثرةً بشكل ملحوظ بانخفاض إيرادات قناة السويس، ومع ذلك، استمر الفائض الأولي في النمو، ليصل إلى 3.7% من الناتج المحلي الإجمالي في السنة المالية المنتهية 30 يونيو الماضي مقارنةً بنسبة 2.5% في العام السابق.

هذا ولا تزال مدفوعات الفائدة على الدين الحكومي تُشكّل المصدر الرئيسي لضعف المالية العامة، وهي تمنع حاليًا أي انخفاض ملموس في عجز الموازنة، وفي السنة المالية 2025، تجاوزت مدفوعات الفائدة نحو 10% من الناتج المحلي الإجمالي لأول مرة، مُمثلةً حوالي 62% من إجمالي الإيرادات الحكومية، ويُعدّ الرقم الأعلى بكثير بين الدول الناشئة (أقل من 15% في المتوسط). وقد طغى ارتفاع تكلفة الدين المحلي إلى حد كبير على الأثر الإيجابي لعملية رأس الحكمة على المالية العامة (حوالي 3.7% من الناتج المحلي الإجمالي).

وإجمالاً، بلغ عجز الموازنة 7.0% من الناتج المحلي الإجمالي في السنة المالية 2025 (دون تغيير عن السنة المالية 2024 عند استبعاد الإيرادات الاستثنائية المرتبطة بتشغيل شركة الكهرباء الوطنية).

وفي عامي 2026 و2027، يتوقع بنك بي إن بي باريبا أن تُسهم إصلاحات صندوق النقد الدولي الجارية في مصر، وخاصةً خفض دعم الطاقة (الذي يُتوقع أن يُدعمه الانخفاض المتوقع في أسعار النفط في عام 2026) وزيادة الإيرادات، في استقرار الفائض الأولي فوق 3% من الناتج المحلي الإجمالي.

وإضافةً إلى ذلك، سيؤدي استمرار التيسير النقدي إلى خفض تكاليف تمويل الحكومة تدريجيًا على أقصر آجال الاستحقاق، ويتوقع بنك بي إن بي باريبا أن يستمر عجز الموازنة في مصر في الانخفاض ليصل إلى 6% من الناتج المحلي الإجمالي في السنة المالية 2027.

انخفاض مستمر في الدين العام

لا يزال عجز الموازنة يُموّل بشكل رئيسي من خلال أوراق مالية بالعملة المحلية بآجال استحقاق تقل عن عام واحد، بالإضافة إلى ذلك، هناك تمويل ثنائي ومتعدد الأطراف، وتهدف الحكومة إلى تمديد آجال استحقاق أوراقها المالية المحلية مع الحد من ديون السوق الخارجية، وتشترط الحكومة المصرية ألا تتجاوز الإصدارات الدولية نحو 4 مليارات دولار أمريكي في السنة المالية 2026، أي ما يقارب 1% من الناتج المحلي الإجمالي.

ومنذ أزمة ميزان المدفوعات في عامي 2022 و2023، شهدت ظروف التمويل تحسنًا مطردًا، وانخفضت علاوة المخاطر على القروض الدولية السيادية المصرية من 1150 نقطة أساس بنهاية عام 2023 إلى حوالي 400 نقطة أساس.

وفي عام 2025، اقترضت الحكومة حوالي 5 مليارات دولار أمريكي من الأسواق الدولية عبر سندات اليورو والصكوك، وزاد متوسط آجال استحقاق إصدارات السوق المحلية مع زيادة الحكومة في إصدار سندات الخزانة، ومع ذلك، لا يزال هذا محدودًا: ففي الأشهر السبعة الأولى من عام 2025، شكلت سندات الخزانة ما يزيد قليلاً عن 10% من إصدارات العملة المحلية.

وقال بنك بي إن بي باريبا: يبدو لنا هدف الحكومة المتمثل في تمديد متوسط استحقاق إجمالي الدين إلى 4.5 سنوات بحلول الربع الرابع من عام 2026 (ارتفاعًا من 3.3 سنوات في الربع الثاني من عام 2025) متفائلًا، حيث تواجه قيدين هما نية الحد من الدين الخارجي وتخفيف السياسة النقدية الحذرة للبنك المركزي، مما يقلل من اهتمام الحكومة بزيادة استحقاق إصداراتها بسرعة.

وبلغ الدين الحكومي نحو 83% من الناتج المحلي الإجمالي في السنة المالية 2025 (مقارنةً بـ 96% في السنة المالية 2023)، ويمثل الدين الخارجي 27% من الإجمالي، ويرتفع هذا الرقم إلى 35% عند إضافة الديون المحلية الصادرة عن غير المقيمين.

ووفقًا لسيناريوهات البنك المركزي، من المتوقع أن يستمر انخفاض نسبة الدين إلى الناتج المحلي الإجمالي، لتصل إلى 74% من الناتج المحلي الإجمالي في السنة المالية 2027.

وذكر بنك بي إن بي باريبا، «بما أن عجز الموازنة يُموّل أساسًا من مصادر محلية، فإن شروط تمويل الحكومة غير معرضة بشكل مباشر لتغيرات أسعار الفائدة الدولية، كما سيظل ضمان جاذبية أسعار الفائدة المصرية للمستثمرين الدوليين هدفًا رئيسيًا للبنك المركزي.»

اقرأ أيضاً

عالية المهدي: مؤشرات إيجابية في الاقتصاد المصري.. ولكن المواطن لا يشعر بالتحسن لهذه السبباحتياطي النقد الأجنبي يتجاوز 50 مليار دولار.. كيف تتأثر مؤشرات الاقتصاد الوطني؟

وزير المالية: النشاط الاقتصادي يسير في اتجاه إيجابي.. والاستثمارات الخاصة تنمو بنسبة 73%

0 تعليق